앞으로 한국 국민연금 가입자들이 겪게 될 미래 4가지

이경은 기자 입력 2022. 05. 28. 07:00 수정 2022. 05. 28. 08:22새 정부 출범 때마다 가장 시급한 과제로 꼽히는 연금 개혁. 하지만 부정적인 여론이 두려워 결국엔 후순위로 밀리기 일쑤였다. 정치권부터 쉽게 연금 개혁에 합의하지 못했다. 여당일 때와 야당일 때 입장이 달라지기 때문이다. 여당일 때는 보험료 인상을 추진하고, 야당일 때는 국민 부담이 크다면서 반대하는 패턴이 반복됐다.

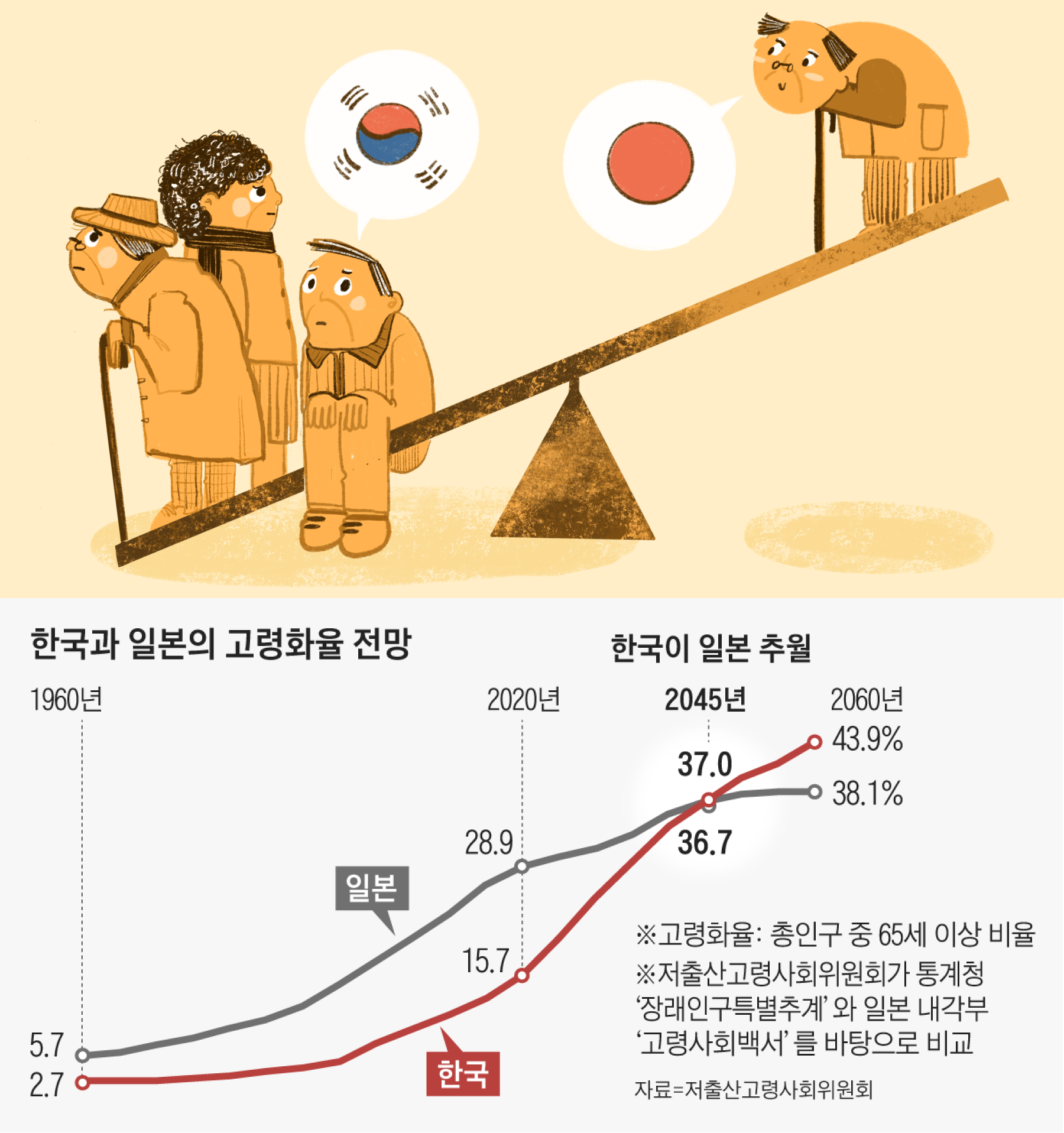

하지만 전세계 최저 출산율과 초고속 고령화가 진행 중인 한국은 이제 더 이상 연금 개혁을 뒤로 미룰 수 없는 상황에 직면해 있다. 이미 지난 해부터 한국은 총인구 감소 시대로 돌입했다.

윤석열 대통령 역시 지난 16일 국회 첫 시정연설에서 “연금 개혁은 지금 추진되지 않으면 우리 사회의 지속 가능성이 위협받게 된다”고 말하며 강력 드라이브를 걸 것임을 시사했다.

우리보다 앞서 연금 개혁에 나섰던 일본은 어떤 변화를 겪었을까? 작년 말 일본 후생노동성 연금국이 펴낸 자료를 토대로, 고령화 한국 사회가 겪게 될 미래를 엿보았다.

①보험료율이 점점 오른다

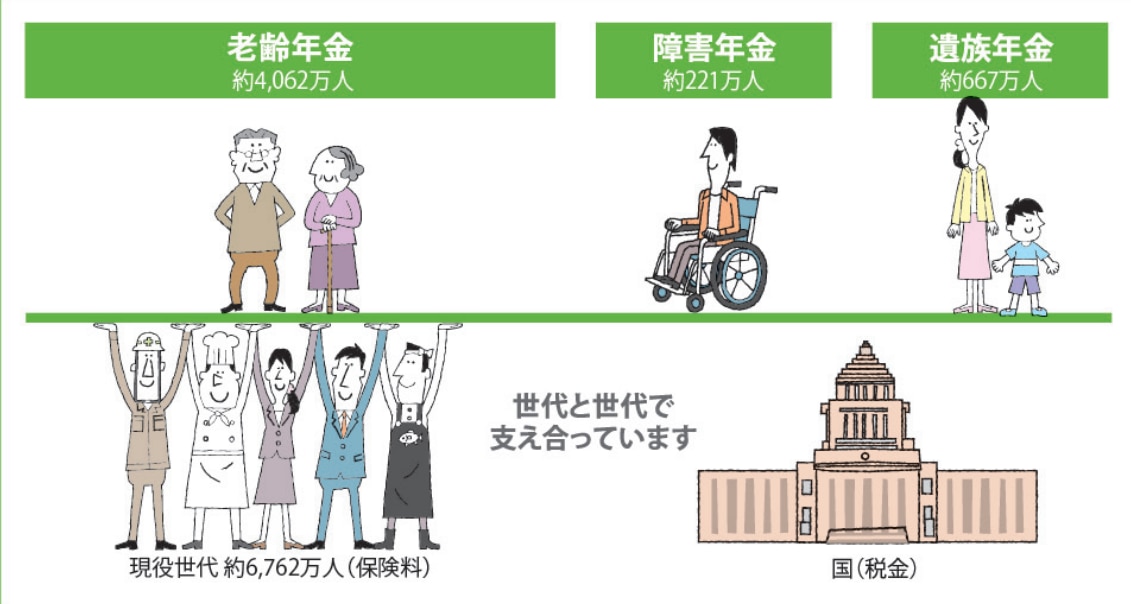

일본 공적연금은 기초연금(자영업자·학생)과 후생연금(직장인·공무원)으로 나뉜다. 기초연금 보험료는 올해 기준 1만6590엔(약 16만5000원)으로 정액이다. 나중에 받게 되는 연금액은 약 5만6000엔 정도다. 한국은 세금으로 월 30만원씩 나눠주는데, 일본 기초연금은 가입자가 절반을 부담한다.

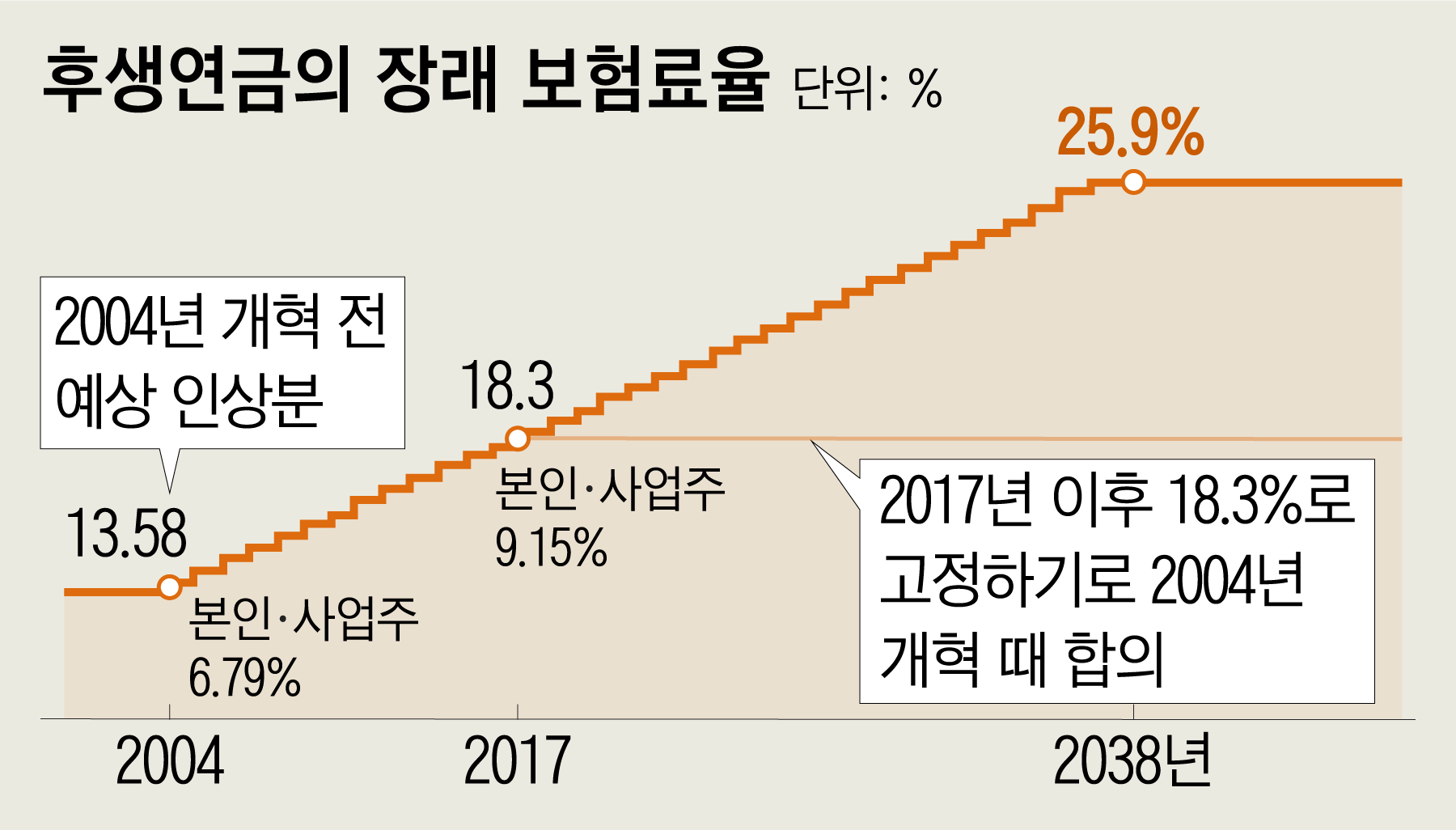

일본인 대다수가 가입하고 있는 후생연금은 소득의 18.3%를 근로자와 회사가 나눠 낸다. 원래는 13.58%였는데, 지난 2004년 고이즈미 정권의 연금 개혁 이후 18.3%까지 점진적으로 인상됐다. 지난 1998년 이후 24년째 9%인 한국과 비교하면 두 배 차이다. 이렇게 해서 일본 후생연금 가입자들이 은퇴 후에 받는 평균 연금액은 14만6000엔(약 145만원)이다.

작년 말 기준 한국 국민연금의 월 평균 연금액은 55만7000원이니까, 일본 연금액이 굉장히 후하게 느껴진다. 이런 격차는 일본 사람들이 우리보다 훨씬 더 많은 금액을 연금으로 적립했기 때문에 발생하는 것이다. 한국의 보험료율은 9%로 일본의 절반이며, 심지어 지난 1998년 이후 24년째 똑같다. 짜장면값을 내고 있으면서 한우를 먹긴 어렵다.

②'평생 현역’ 구호를 듣는다

지난 1942년 노동자연금보험법 시행으로 후생연금 제도를 시작했던 일본은 수입보다 지출이 훨씬 많은 적자(赤字) 상황이 지속되고 있다. 일본연금기구에 따르면, 2019년 기준 연금 지급액은 53조엔(529조원)이었다. 반면 보험료 수입은 39조엔이었다. 부족한 금액은 연금적립금 운용 수입과 국고에서 충당한다.

구멍 난 연금이 고민인 일본 정부는 어떻게든 고령자들이 밖에 나가서 일하면서 월급 받기를 바랄 수 밖에 없다. 고령자에게 수입이 생기면 연금액을 깎을 수 있기 때문이다. 한국도 국민연금을 수령할 나이에 일을 하고 있으면 연금을 최대 50% 감액한다.

일본 정부가 들고 나온 ‘평생현역(生涯現役) 사회’도 사실은 연금 재정 때문이라는 지적이 나온다. 평생현역은 100세 시대에 고령자의 재취업을 적극 장려하는 취지라고 말하지만, 실은 고령자에 대한 연금 지급을 줄이기 위한 의도가 숨어 있다는 것이다.

③연금 받는 나이가 늦어진다

일본의 공적연금 정상 수령 나이는 한국처럼 65세다. 그런데 65세가 되기 전에 60세부터 받을 수도 있고 혹은 더 늦춰서 70세부터 받을 수 있다(한국에도 똑같은 제도가 있다). 65세 이전부터 연금을 받으면 금액이 줄고, 65세 이후로 늦게 받으면 그만큼 연금액을 더 많이 받을 수 있다. 한 달에 0.7%꼴로 늘어난다.

그런데 일본은 지난 4월부터 연금 수령 개시 나이를 75세로 늘렸다. 즉 연금 개시 시점을 60세부터 75세 사이에서 선택할 수 있게 한 것이다. 만약 연금을 75세부터 받는다고 하면 총 수급액은 84% 늘어난다.

연금 제도 변경에 따라, 일본 언론들은 언제부터 연금을 받아야 유리한지 관련 기사들을 쏟아내는 중이다. 75세부터 연금을 받는 경우 86세까지 살아야 손익분기점을 찍고, 장수할수록 이득이다.

④연금액이 늘어나지 않는다

한국 국민연금은 월평균 수령액이 해마다 늘어나고 있다. 최저생계비를 간신히 넘어서서 ‘용돈연금’이라는 비난도 나오긴 하지만, 지난 2016년 37만원 정도였던 수령액은 작년 말 55만7000원까지 커졌다.

그런데 일본 후생연금의 월평균 수령액 추이는 전혀 다른 양상을 보여 준다. 후생노동성 자료에 따르면, 2020년 기준 후생연금 월평균 수령액은 14만6000엔으로, 2016~2017년의 월평균 수령액(14만8000엔)보다 오히려 적다.

이는 일본이 지난 2004년 연금개혁 당시 이른바 ‘거시경제 슬라이드’라는 제도를 도입했기 때문이다. 재원 범위 내에서 해결할 수 있도록, 연금액 가치를 자동조절하는 시스템이다. 저출산과 고령화는 기본이고 향후 연금 수급자 추이까지 고려해서 연금 급여를 자동 조절한다. 연금액이 늘어나 젊은 세대의 부담이 커지지 않도록 상승을 억제하는 것이다.

[연금논쟁]

<1회> 국민연금 수급자 2년새 100만명 늘어… “내기만 하고 못 받겠다” 부글 기사는 여기를 클릭하세요(조선닷컴에서만 실행됩니다).

ⓒ 조선일보 & chosun.com,

'정보 이야기' 카테고리의 다른 글

| 초등생 자녀가 아빠 폰으로 아이템 400만원 결제.."환불 불가" (0) | 2022.06.01 |

|---|---|

| '쌍둥이 대통령 전용열차' 비밀…객실엔 유사시 대비 '이것'도 [강갑생의 바퀴와 날개] (0) | 2022.05.29 |

| 진화된 무인단속 카메라.. 꼼수 주행 다 잡는다 (0) | 2022.05.27 |

| 단체협약 ‘56세부터 임금피크제’ 나이 적용 시점은? (0) | 2022.05.26 |

| “지난해 전 세계 사형집행 최소 579건…전년 대비 20% 증가” (0) | 2022.05.24 |