생활쪼들려 보험 깨려한다면…해지보다 일단 약관대출

입력시간 | 2017.04.20 12:00 | 장순원 기자 crew@edaily.co.kr

금감원 금융꿀팁 "신용도 낮아도 대출"

[이데일리 장순원 기자] .자영업자 A씨는 장사가 잘 안돼 생활비를 대기도 벅찬 지경까지 몰렸다.

그는 고심 끝에 부담을 조금이라도 줄이려 20년간 부었던 생명보험을 해지했다.

하지만 얼마 지나지 않아 사고로 크게 다치면서 병원비로 큰돈을 써야 했다.

이 사실을 안 아들은 차라리 보험계약대출을 받았더라면 생활비에 보탬도 되고, 보험이 유지돼

병원비도 받을 수 있었을 것이라고 얘기했지만 이미 엎질러진 물처럼 되돌릴 수 없게 됐다.

생활쪼들려 보험 깨려한다면…해지보다 일단 약관대출

금융감독원은 A씨처럼 가입한 보험이 있는 소비자들 가운데 생활이 쪼들리거나 급전이 필요한 경우라면

보험계약대출을 활용하는 것도 도움이 된다고 20일 설명했다.

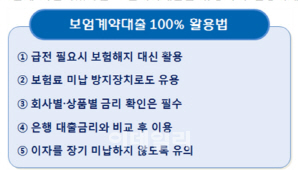

보험계약대출은 보험의 보장은 그대로 유지하면서 해지환급금의 일정 범위(50~95%) 내에서

자유롭게 이용할 수 있는 대출서비스다. 직접 창구에 가지 않고 전화나 인터넷으로 신청할 수 있다.

보험금을 담보로 대출을 받아 심사절차도 간단하다.

또 중도상환 수수료도 없고 연체되도 신용도에 미치는 영향이 없다.

신용도가 낮아 일반 금융회사로부터 대출을 받는 데 제약이 있거나,

상환시점이 불명확해 중도상환수수료가 부담된다면 이 대출서비스가 유용하다.

특히 급전이 필요한 경우라면 보험을 해지하기 보다 일단 계약대출을 활용한 뒤

자금을 마련하는 방법을 먼저 생각하는 게 유리하다고 금감원을 전했다.

보험계약대출금리는 보험가입시점, 보험상품, 보험회사에 따라 차이가 난다.

본인에게 적용되는 대출금리를 꼼꼼히 확인하고 금리가 가장 낮은 보험계약대출부터 활용하는 것이 유리하다. 최근 가입한 보험상품의 보험계약대출금리가 과거에 가입한 보험상품의 보험계약대출금리보다

전반적으로 낮은 편이다. 저금리 추세로 최근에 판매된 보험상품의 예정이율이 과거보다 낮아진 만큼

보험계약 대출금리도 낮기 때문이다.

물론 은행 등과 금리비교도 필수다.

보험계약대출은 이자를 미납해도 연체이자율이 적용되지 않고 신용등급은 떨어지지 않는다.

다만 미납이자는 원금에 가산되고 오랜 기간 이자를 내지 않다가 대출 원리금이 해지환급금을 넘어서면

보험이 해지될 수 있는 점은 주의해야 한다. XML:Y

'정보 이야기' 카테고리의 다른 글

| 제주 도심 전용차로, 택시도 달린다 (0) | 2017.04.24 |

|---|---|

| 고속도로 1차로로 계속 주행, '불법'인 거 아시나요? (0) | 2017.04.24 |

| 스마트폰을 AA건전지로 충전이 가능한가요? (0) | 2017.04.04 |

| 머그샷·영어의 몸…박근혜 전 대통령 구속 수감되며 주목받는 말 (0) | 2017.03.31 |

| 주택임대 똑똑 절세법 (0) | 2017.03.13 |